立花聡公式サイト

Satoshi Tachibana Official Site

会社概要

プロフィール

サービス・商品

お客様・会員

著書・論文

メディア

お問い合わせ

会員ログイン

Search for:

記事検索

3階建

®人事制度

ビデオ講座

立花経営塾

セミナー日程

会員ログイン

中国労働法令データーベース

ベトナム労働法令データーベース

立花聡プロフィール

Home

>

カテゴリ検索: A I

自走組織への旅(1)~SNSはなぜ馬鹿儲けするのか、「億単位の無給労働者」を生み出す仕組みの正体

2026年03月06日

2026年01月16日

S. Tachibana

● 動かない有給社員と無給労働者 企業経営において最も悩ましい問題は、社員が動かないことである。給料を払い、制度を作り、会議を重ねても、「自発的に働く社員」はごく一部にとどまり、ほとんどの会社は「や

…

続きを読む

日本人はなぜ、AIを語りたがらないのか

2026年03月05日

2026年01月15日

S. Tachibana

● AI革命と日本人の恐怖心 日本人はどうも、AI産業革命を語りたがらない。なぜだろうか。 これまでの産業革命は、人間の手や足に取って代わるものであった。第一次産業革命は蒸気機関による機械化であり

…

続きを読む

民主主義は独裁の「お化粧版」に過ぎない――AIが変える権力の正体、3時間の激論が到達した結論

2026年03月04日

2026年02月19日

S. Tachibana

この論考の結論を先に言う。「民主主義か独裁か」という問い自体が間違っている。どちらも「誰が、どれだけ、どのかたちで権力を握るか」の違いにすぎない。そしてAIの登場によって、権力は今まで以上に見えにく

…

続きを読む

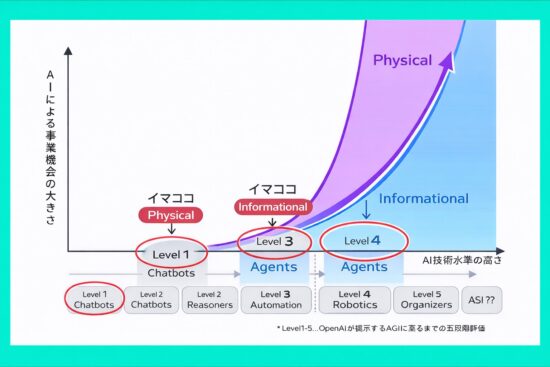

AI価値創出の二層構造――Information先行・Physical遅延の現実

2026年02月26日

2026年01月15日

S. Tachibana

実務への運用が少ない。――AIに無感覚なビジネス現場が多いのは、AIの技術発展が遅いのではなく、実用のレベルが追い付かないからである。 本図は、AIによる事業機会の拡大を「Information(

…

続きを読む

AI代替しにくいホワイトカラー、残る者には権力と賃金が集中する

2026年02月26日

2026年01月24日

S. Tachibana

● AIが代替しにくい層の特徴 逆にAIが代替しにくいのは、 ① 最終的に責任を引き受ける意思決定 ② 組織全体を統合する判断 ③ 人間同士の利害衝突を引き受ける役割 ④ 結果責任を伴う営業

…

続きを読む

マレーシア AIを活用した外労直接採用構想、中介排除と「倫理的採用」への政策転換

2026年02月23日

2026年02月16日

S. Tachibana

マレーシア人力資源部は、人工知能(AI)翻訳を活用し、雇主がオンライン上で外労(外国人労働者)を直接募集・面接できる仕組みの導入を検討している。人力資源相ラマナンによれば、同構想は内務省および関係機

…

続きを読む

【事例】手書き日報という安心装置、AI時代に問われるマネジメントの正体

2026年02月05日

2026年02月05日

S. Tachibana

ある企業で、「AI依存を防ぐため」という理由で、日報を手書きで提出させるという方針が導入されたという話を聞いた。キーボードは禁止、下書きにAIを使うのも不可。自分の頭で考え、手で書くことが大事なのだ

…

続きを読む

「5年後には失業率が99%に」、AIベーシックインカム時代はこうなる

2026年02月05日

2026年01月15日

S. Tachibana

● 5年後には失業率が99%に 「5年後には失業率が99%に達する」――AI安全性研究者ローマン・ヤンポルスキー教授の発言は、耳を疑うほどの衝撃を伴って広まった。 彼の見立てでは、2027年までに

…

続きを読む

日中対比で見るAI戦略とインセンティブ設計――個人格差と国家格差は、なぜここまで分岐したのか

2026年01月31日

2026年01月31日

S. Tachibana

生成AIをめぐる日中の差は、技術力の差ではない。ましてや国民の知能や勤勉性の差でもない。差を生んでいるのは、AIを「何として位置づけ、誰に報いる装置として設計しているか」という国家戦略とインセンティ

…

続きを読む

ChatGPT初の仕事投入記録、リリース5か月目実務で試して見えた現実

2026年01月29日

2026年01月15日

S. Tachibana

『ChatGPTに聞く、トラブルにならない「退職勧奨」の提案』(2023年4月10日) この記事を書いたのは2023年4月10日、ChatGPTが一般公開されてからわずか4か月余りの時点である。当

…

続きを読む

1

2

3

4

5

6

7

8

次へ

指定したページに移動:

1

2

3

4

5

6

7

8