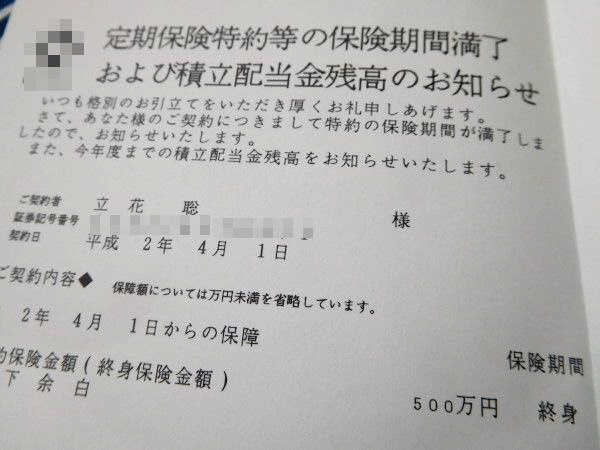

生命保険会社から葉書がやってきた。めでたく、20代から払ってきた生命保険は払い終えたと――。

先月、私が死ねば家族が数千万円という保険金を手に入れたのに、今月からはたったの500万円になった。要するに、期間付きの特約分が大きく、終身分が薄くというのが死亡保険金の仕組みなのだ。少なくとも私の掛けた保険はそうだった。

生命保険のことはほとんど気にせず、その中身もよく理解せずに(理解しようともしなかった)、数十年毎月払ってきた。振り返れば、入院1つもせず、大きな病気も事故も1つ遭わず、しぶとく数十年生きてきた私の場合、総額ベースでは大きなロスが出ていた。まあ、保険だから仕方ないといったらそこまでだが、問題は決してそこではない。

もしもう一度20代に戻ったら、やはりその保険に入ったかと聞かれると、答えは「NO」。保険は入るが、どんな保険に入るか、もう少しいろいろ勉強して吟味して、保険会社のお姉さんの言いなりにならなっただろう。

「貯蓄型保険は得、掛け捨ては損」という常識。若い頃は疑う能力がなかった。「掛け捨ての保険なんてもったいない」。それが果たして本当なのか?そして、貯蓄型保険に入って果たして貯蓄できるのか?さらに、貯蓄は果たして資産形成の有効なツールなのか?……などなど、問いが次から次へと浮上する。

もう一度20代に戻れないのが幸か不幸か、少なくとも人生の総括に良い年齢になった自覚はこれで、しっかりもった。